乐鱼APP-7年前的“网红产品”,在抖音上又火了

文:金诺

起源:批发贸易财经(ID:Retail-Finance)

最近几年来,连锁零食量贩店肉眼可见的多了起来,随处可见一条街道四五家店扎堆、近身肉搏。

这种零食荟萃店中,通常以公众所熟知的商品(红牛、脉动、百岁山、王老吉、康徒弟全系列产物等)进行高价引流,继而给生产者带来整店都廉价的错觉。

将“高价”作为卖点的零食店们,取得了泛滥生产者的追捧,也引来泛滥加盟商的青眼。今朝声量较年夜的有零食很忙、零食有鸣、赵一鸣等品牌,相较于前二者,降生于江西的赵一鸣无名度略低,往年初取得了一笔 1.5 亿的 A 轮融资,才诱发了行业表里的存眷。

正如赵一鸣开创人赵定所说的“平价零食店相称于七八年前的奶茶行业,竞争刚刚开端”。

回看极度内卷的茶饮赛道,历经了十几年积淀之后,构成了以奈雪、喜茶为代表的一线品牌;茶颜悦色、茶百道为代表的区域品牌以及蜜雪冰城、甜啦啦这种下沉品牌,决胜要害是产物力与供给链经营才能。

零食赛道仍处于高度同质化的肉搏战中,赵一鸣零食虽正在无名度上崭露头角且手握一轮融资,但正在资金气力、门店规模方面,需修炼的内功另有不少。

作为新玩家,若何正在这个减速洗牌的赛道竞争中锋芒毕露?

赵一鸣今朝的做法是减速扩张,疾速扩张需求弱小的经营才能来承接,正在开放加盟的三年里开出了 2000 多家门店,但门店经营程度与赛道头部品牌仍有没有小差距。

除了了正在食安成绩、缺斤少两等方面频受生产者诟病外,赵一鸣“狂飙”扩张的同时始终存正在着较年夜的隐患,需求正在企业治理、门店经营等方面多下功夫。

01零食量贩店浑沌、洗牌、整合太阳底下无新事,批发量贩店并不是新业态,20 多年前就存正在,新锐玩家的入局又再次让这个赛道繁华起来。

“量贩”一词起源于日本,意指零售型超市,是一种早被验证过的成熟批发模式,就是一种以量订价的运营方式,采纳规模洽购,终极完成薄利多销的目的。

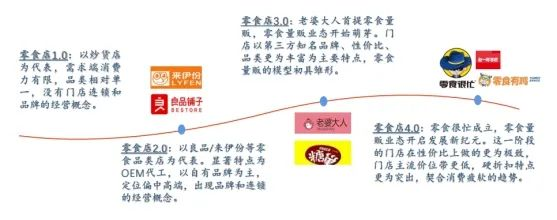

零食量贩正在国际的最后雏形大略就是街边随处可见的炒货店,这种店的特性是 SKU 没有多、缺乏标品。最后的赵一鸣也是从一家小炒货店起步,而后拓展 SKU,逐渐涉足零食畛域,然后正在 2020 年开放加盟,门店规模与品牌无名度由此飙升。

“平价”是零食量贩模式身上最吸引客群的外围劣势。

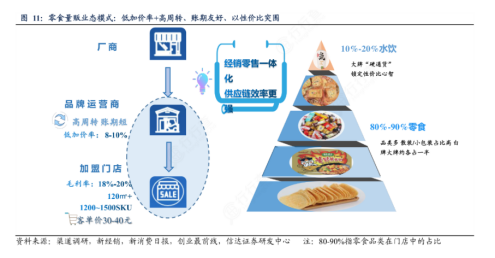

除了了用规模劣势将价钱压低以外,零食量贩店的业态还将以往年夜卖场中的直达与经销商环节统统砍掉,经过反向重塑供给链,间接与厂商谈价,参加产物研发等环节,向下游要效率。

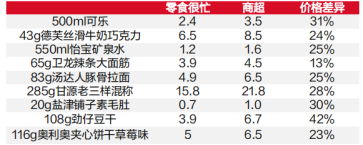

一名零食量贩畛域的投资人走漏,普通的传统渠道零食售价较出厂价要超出跨越 100%,而零食量贩的加价水平普通只正在 30% 阁下,根本做到了一切批发渠道的最低程度。

东海证券调研数据标明,以“零食很忙”为代表的零食量贩渠道价钱较商超领有 30% 阁下的价钱劣势。

图源:东海证券

从零食量贩 4.0 降生的 2019 年算起,距今 4 年的零食量贩赛道曾经构成了一个大略的格式,即“两超多强”,“超”为零食很忙及已上市的万辰生物,辨别盘踞 18.5% 以及 17.5% 的市场份额,其他则是被零食有鸣、赵一鸣、糖巢等一众区域品牌瓜分。

从市场份额来看,今朝的行业集中度没有算高,超等品牌与强势品牌的差距其实不年夜,这个新兴赛道还没有定型,仍充溢诸多没有确定性。

正在零食量贩的新玩家中,年夜少数品牌成立至今不外四年阁下,赵一鸣起步算早,资源化过程却稍显后进。

成立于 2019 年的零食很忙与零食有鸣均正在 2021 年取得了资源的青眼,而赵一鸣零食正在成立 8 年后才取得来自黑蚁资源与良品铺子联投的 1.5 亿元 A 轮融资。

本轮融资象征着,赵一鸣仍无机会,然而赛道拥堵度回升象征着马太效应也正在放年夜。

面临拥堵的赛道,零食很忙抉择规划下游制作,用了短短数年工夫,成为盐津铺子的第一年夜客户,而且正在往年还传出准备 IPO 的音讯;而万辰生物也正在 9 月官宣将旗下的零食物牌——来优品、好想来、吖嘀吖嘀、陆小馋,四合一兼并为“好想来品牌零食”,进一步放年夜品牌势能。

过渡期的浑沌无序是临时的,零食量贩店开端演化成强人愈强,竞争愈发强烈的内卷赛道,资金、资本进一步向头部品牌歪斜,年夜鱼吃小鱼当时,中小玩家洗牌裁汰则是必定。

位于第二梯队的赵一鸣难言轻松,其开创人赵定也曾坦言,“偕行竞争愈来愈强烈了,咱们必需找寻新的风口。”抉择新风口能否象征着保持原有赛道的继续深耕?关于赵一鸣而言,仍需谨慎看待。

02

高价钓饵,两年夜圈套零食量贩店的最年夜个性是正在择城与择店选址战略上的分歧,宽泛散布正在东北地域的二三线及如下都会,精准定位下沉的“县城人群”,不只正中价钱高敏感的人群偏偏好,也象征着更低的房钱与经营老本可以撑持门店短期内疾速扩张。

门店选址次要采取“社区突围”战术,根本笼罩正在社区四周 1.5 千米,步行途程十五分钟的生存半径,让零食这种本就高频的生产品类最年夜水平上取得暴光,终极动员渠道高周转与高复购率。

详细来讲,零食量贩模式出现出低订价、年夜规模、超高周转率三年夜特点。

别的,下沉社区门店的房钱也更昂贵,仅占到阛阓或购物中心的三分之一没有到,与更低的人力老本相合营,让零食量贩可以以最低老本正在下沉市场中水滴石穿、敏锐扩张。

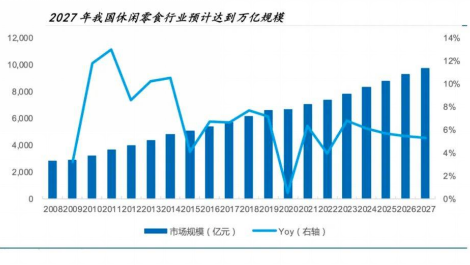

数据显示,天下零食量贩门店数目从 2020 年的 2000 多家正在三年间敏锐飙升至 16000 多家,年复合增进率高达超 350%。

依据研报数据显示,我国休闲零食市场正在 2022 年前的 12年间确实经验从 4100 亿到11654亿元的高增幅,但正在 2023 年后估计放弃着有余5% 的低位增进率。

零食量贩门店增进的同时,传统渠道的份额被一直鲸吞。尤为是以高价完成规模化的零食量贩品牌,一旦昌隆就注定了全体市场的低毛利率,而一切零食量贩倚赖的加盟模式也催生出“低毛利”与“高收益”面前的两年夜错觉。

一是生产者掉入的“高价”圈套。

经过以显著低于市场售价的一线无名标品来引流,给生产者造玉成场都很廉价的错觉,但是绝年夜少数的杂牌或代加工小零食才是真实的利润起源。这使患上原本朴质无华的零食荟萃店到结账时忽然变身“零食刺客”,也让生产者猝不迭防。

对此,很多生产者提出质疑乃至发帖评论称:正在赵一鸣门店中拿了很少的零食但结账时值格却出奇的高。

抖音平台上一条质疑赵一鸣的视频下有多达近 5000 条的评论,其高赞评论中均明白指出“赵一鸣其实其实不廉价,生产者被误导了”的意义,这也让赵一鸣不断宣传的“没有玩套路真廉价”略显讥刺。

二是加盟商面对的“回本”圈套。

正在各年夜平台搜寻“零食店让渡”“零食店闭店”等要害词,有很多加盟商的血泪史,有外地人示意“才 3 万常住人口的小县城竟然开了快 10 个零食荟萃店”,自觉开店招致市场过于饱以及,其后果是势必迎来年夜面积闭店,新开门店从开店到闭店乃至没有到半年工夫,周而复始。

县域市场的零食集店合堪称是,眼看他起高楼,眼看他宴来宾,眼看他楼塌了。

赵一鸣官网显示,开一家加盟店,公司收取包罗加盟费、保障金等近6 万元,但是这些用度只是小头,加盟老本的年夜头正在于进货用度和装修、设施以及各类经营老本,终极综合用度约正在 55 万元-60 万元。

据理解,赵一鸣的综合毛利正在 18% 阁下,正在今朝的支流玩家中毛利其实不算高,作为比照,零食有鸣则为 23%。

而且,这是将一切商品均匀后的综合毛利,绝年夜少数受生产者欢送的引流标品的毛利十分低,以量年夜为外围的零食洽购老本也是加盟商的芥蒂,年夜量铺货使患上进货老本很高,但是高周转的引流品根本没利润,真正赚钱的杂牌零食等却又没有如引流品类周转率高。

衡量好压货与红利是泛滥加盟商的运营难点,也让这门看似赚钱的生意艰难重重,而且极致内卷的比拼让门店不能不退出到与其余零食物牌门店的价钱战竞赛中,门店毛利进一步走低,漫长周期后回没有了本的加盟商只能含泪闭店。

03加盟乱象丛生缺乏外围壁垒零食量贩品牌的加盟模式某种水平上催生了各种乱象,若品牌缺乏弱小的供给链体系撑持,加盟商难免会起歪心理,比方正在低毛利以及红利难的考验之下,缺乏羁系的加盟模式会让局部加盟商正在高价噱头之上额定擅自展开诸多小举措。

起首是正在商品分量上制作猫腻。

正在支流交际媒体上,已有生产者发帖质疑赵一鸣存正在缺斤少两的成绩,呐喊其余生产者留意查看小票。

抖音上一则对于赵一鸣缺斤少两的帖子也诱发存眷,一网友称赵一鸣靠“少称”赚钱,“明廉价,暗贵”,而且这些用户 IP 清一色起源于赵一鸣的发祥地江西。

以上种种乱象,难免让人嫌疑短期内晋升规模的赵一鸣,能否疏忽了加盟商标准培训的治理工作?

赵一鸣官网显示,其加盟流程十分简略,称只要 30 天,闪速停业。

仅凭一个月就仓猝上岗开店的加盟商,若没有加以严格挑选,参差不齐的加盟商品质和不妥的经营操作都将成为影响品牌全体抽象的隐患。

其次是正在商质量量上制作猫腻。

国度企业信誉信息公示官网显示,赵一鸣零食旗下的多家加盟店蒙受过行政惩罚。

正在惩罚信息中,有的门店是还没有获得食物运营答应便处置食物运营流动,有的门店则是运营标签没有合乎规则的速冻食物,另有的门店是由于发卖过时零食则被惩罚....

从惩罚信息可见,站正在急于求成的加盟商角度上,红利与生产者的购物体验正在某种水平上曾经构成了博弈场面,若缺乏品牌的强力羁系,则会持续增多生产者的负面购物反馈,终极反噬到品牌自身。

作为利润点的贴牌及杂牌食物,食安成绩也是另外一隐患。

黑猫赞扬平台显示,正在平台中搜寻“赵一鸣”呈现了如食物过时、食物蜕变、和吃出异物等相干成绩。这也是零食量贩模式中临时无奈解脱的痛点,究竟结果红利年夜头的散装零食普通是有品类而无品牌的产物。

赵一鸣零食作为荟萃店并没有方法间接干涉以及羁系这些产物的品控进程,然而一旦呈现食安成绩,生产者只会认准赵一鸣这个发卖平台的责任。

反观零食很忙,仅供给厂商这一关就有“5 道审查”。零食很忙今朝仅与天下最佳的或许前三的品类气力厂商协作,与盐津铺子、甘源等行业头部公司间接告竣深度协作关系,继而从泉源根绝杂牌小厂混杂此中的可能性,保证零食产物的起源无忧。

食物平安一贯是食物品牌最要害的因素,但当零食量贩继续专一平价铺量而缺乏独家产物劣势,那末一切品牌都将堕入同质化怪圈,无奈建设外围壁垒。

今朝依赖资源热潮撑持着昌盛假象,一旦资源冷却潮流褪去,这个工业的继续造血才能充溢了未知数。

因而也有很多专家对零食量贩赛道持乐观立场,中国食物工业剖析师朱丹蓬对此评论道:“零食量贩赛道尽管今朝阶段性关上本身业绩增量,然而从全体来看,并无可继续的竞争力。”

别的,泛滥零食物牌也开端入局零食量贩,如良品铺子正在去年推出零食量贩品牌“零食顽家”,三只松鼠也发表正在往年会探究落地自有品牌的零食荟萃店。

相较于零食量贩玩家,这些自有零食物牌自然正在洽购老本与产物品控上更具有劣势。

如今仍正在减速奔跑的赵一鸣也该考虑跑道的止境是甚么,当资源回归感性后,走患上稳远比跑患上将近更为短暂。

-乐鱼APP